本文

固定資産税の特例

本市が認定した「先端設備等導入計画」に基づき、中小企業者が労働生産性の向上に資する新たな設備を導入し、一定の要件を満たしたものは、地方税法に基づく固定資産税の特例を受けることができます。

本市では、新規取得設備にかかる固定資産税(償却資産)の課税標準を、3年間ゼロに軽減します(適用期間は令和4年度末まで。2年間延長されました。)。

固定資産税特例の要件

| 対象者 | 資本金・出資金の額が1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社を除く) |

|---|---|

| 対象設備 |

償却資産の種類(最低取得価額/販売開始時期)

|

| 要件 |

上記設備のうち次の2つの要件を満たすもので、工業会等からの証明書を取得する必要があります。

|

関連リンク

- 中小企業庁「工業会等による証明書について」<外部リンク>

特例を受けるための手続き

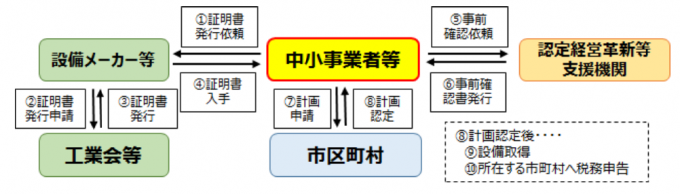

事業者が行う手続き

- 先端設備等導入計画の作成に当たって、認定経営革新等支援機関(商工会、金融機関等)に相談する。

- 導入する設備を生産した機器メーカー等に証明書の発行を依頼する。

- 工業会等証明書の発行を受けたメーカー等から、証明書を入手する。

- 当該証明書のほか、認定経営革新等支援機関による確認書を添付の上、尾張旭市役所産業課に認定申請書を提出する。

- 計画に基づく設備取得後、尾張旭市役所税務課に税務申告を行う。

注意事項

- 先端設備等導入計画認定前に設備を取得した場合は、特例を受けることができません。中小企業等経営強化法における「経営力向上計画」の扱いとは異なりますのでご注意ください。

- リースの場合も取引形態によって該当することがあります。この場合は他と異なる手続きが必要です。

- 工業会等証明書については、先端設備等導入計画の認定申請前に取得できない場合でも、認定後から賦課期日(1月1日)までに提出することで特例適用の対象となります。この場合は併せて所定の「誓約書」を提出していただきます。

関連資料

皆さまのご意見をお聞かせください

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)