本文

北原山土地区画整理事業地内の仮換地課税の実施について

令和8年度から仮換地課税を実施します

これまで北原山土地区画整理事業地内では、原則、従前地を基に課税額の算定(従前地課税)を行っていましたが、道路や街区等の整備が進捗している状況を鑑み、利用実態に即した公平でわかりやすい課税を実現するため、令和8年度から仮換地課税を実施します。

仮換地課税対象地区

仮換地課税に関するQ&A

Q1:仮換地課税とは何ですか?

A1:土地区画整理事業施行区域内において、使用収益が開始されている土地(仮換地、保留地)については、該当する仮換地および保留地の形状、面積、利用状況、新たに整備された道路に応じて課税を行うことを「仮換地課税」といいます。

Q2:なぜ仮換地課税を行うのですか?

A2:固定資産税は原則、土地登記簿に基づいて課税を行います。しかし、土地区画整理事業の施行区域内の土地は、工事や移転などにより土地登記簿と現地(仮換地)の利用実態等が一致しないことがあります。そのため、現地の利用実態に基づいた課税(仮換地課税)を行うことによって、より分かりやすく公平な課税を実施することができます。

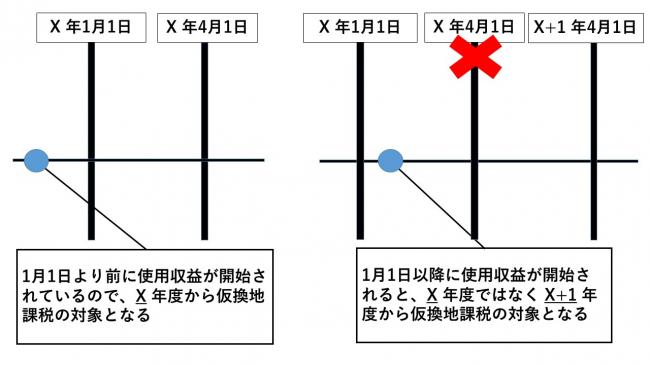

Q3:いつから仮換地課税になりますか。

A3:固定資産税・都市計画税は、毎年1月1日(賦課期日)現在の土地の利用状況により課税内容を判断しますので、1月1日現在において、使用収益が開始されている土地(仮換地、保留地)については、4月1日から仮換地課税に移行します。

Q4:土地区画整理事業施行区域内の土地はすべて仮換地課税の実施対象になりますか?

A4:すべてではありません。仮換地課税の実施対象となるのは、仮換地等の使用収益が開始されていると市が判断した土地のみです。

Q5:使用収益の開始とは何ですか?

A5:使用収益とは、私法(民法、商法等)上の概念で、物を直接に利活用して利益、利便を得ることをいいます。土地区画整理事業においては、主に土地の利用が可能になることをいいます。

Q6:仮換地課税を実施した場合の課税はどのように算定されますか?

A6:仮換地等の利用状況により課税地目を判断し、事業施行者が指定した面積で土地の評価を行い、税額を算定します。

Q7:仮換地等の使用収益が開始されていない土地に対する課税はどのようになりますか?

A7:従前地課税を継続します。土地の評価は従前地の地目、形状、接道状況によって行い、面積は原則登記簿に記載されたものとなります。

Q8:マンション用地の土地について、通知書に記載された相当税額が課税されるのでしょうか?

A8:違います。通知書に記載された課税標準額、相当税額は敷地権割合の適用前の額を表示しています。個別の課税標準額、相当税額は以下の算式によって求められます。

個別の課税標準額=通知書に記載された課税標準額×敷地権割合

個別の相当税額=通知書に記載された相当税額×敷地権割合

A1:土地区画整理事業施行区域内において、使用収益が開始されている土地(仮換地、保留地)については、該当する仮換地および保留地の形状、面積、利用状況、新たに整備された道路に応じて課税を行うことを「仮換地課税」といいます。

Q2:なぜ仮換地課税を行うのですか?

A2:固定資産税は原則、土地登記簿に基づいて課税を行います。しかし、土地区画整理事業の施行区域内の土地は、工事や移転などにより土地登記簿と現地(仮換地)の利用実態等が一致しないことがあります。そのため、現地の利用実態に基づいた課税(仮換地課税)を行うことによって、より分かりやすく公平な課税を実施することができます。

Q3:いつから仮換地課税になりますか。

A3:固定資産税・都市計画税は、毎年1月1日(賦課期日)現在の土地の利用状況により課税内容を判断しますので、1月1日現在において、使用収益が開始されている土地(仮換地、保留地)については、4月1日から仮換地課税に移行します。

Q4:土地区画整理事業施行区域内の土地はすべて仮換地課税の実施対象になりますか?

A4:すべてではありません。仮換地課税の実施対象となるのは、仮換地等の使用収益が開始されていると市が判断した土地のみです。

Q5:使用収益の開始とは何ですか?

A5:使用収益とは、私法(民法、商法等)上の概念で、物を直接に利活用して利益、利便を得ることをいいます。土地区画整理事業においては、主に土地の利用が可能になることをいいます。

Q6:仮換地課税を実施した場合の課税はどのように算定されますか?

A6:仮換地等の利用状況により課税地目を判断し、事業施行者が指定した面積で土地の評価を行い、税額を算定します。

Q7:仮換地等の使用収益が開始されていない土地に対する課税はどのようになりますか?

A7:従前地課税を継続します。土地の評価は従前地の地目、形状、接道状況によって行い、面積は原則登記簿に記載されたものとなります。

Q8:マンション用地の土地について、通知書に記載された相当税額が課税されるのでしょうか?

A8:違います。通知書に記載された課税標準額、相当税額は敷地権割合の適用前の額を表示しています。個別の課税標準額、相当税額は以下の算式によって求められます。

個別の課税標準額=通知書に記載された課税標準額×敷地権割合

個別の相当税額=通知書に記載された相当税額×敷地権割合

土地区画整理事業施行中の土地の課税について

整理前=従前地課税

整理後=仮換地課税

出典:土地区画整理事業(国土交通省)

(https://www.mlit.go.jp/toshi/city/sigaiti/toshi_urbanmainte_tk_000020.html(外部リンク))

整理後=仮換地課税

出典:土地区画整理事業(国土交通省)

(https://www.mlit.go.jp/toshi/city/sigaiti/toshi_urbanmainte_tk_000020.html(外部リンク))

仮換地課税の実施対象となる土地について

賦課期日(課税の基準日)である令和8年1月1日現在に、使用収益が開始されているかどうかにより、仮換地課税の実施対象となるかを判断します。

皆さまのご意見をお聞かせください

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)