本文

【受付終了】令和6年度 定額減税補足給付金(調整給付)について

令和6年度 定額減税補足給付金(調整給付)について

※本給付金の申請は令和6年10月31日(木曜日)(当日消印有効)で受付を終了しました。

定額減税補足給付金(調整給付)の概要

国の方針である「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)に基づき、令和6年分の所得税及び令和6年度の市民税・県民税で行われる定額減税において、減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回る方)に対し、減税しきれない差額分を調整のうえ給付金として支給します。なお、支給対象となる方には8月21日に定額減税補足給付金(調整給付)支給確認書を送付しております。

補足給付金(調整給付)の対象となる方

納税義務者本人及び控除対象配偶者・扶養親族の数に基づき算定される定額減税可能額が次の1または2のいずれかに該当する方

1. 所得税の定額減税可能額(3万円×減税対象人数※1)が「令和6年分推計所得税額※2」を上回る

2. 市民税・県民税所得割の定額減税可能額(1万円×減税対象人数※1)が「令和6年度市民税・県

民税所得割額」を上回る

※1 減税対象人数とは納税義務者本人及び控除対象配偶者・扶養親族の数です。(ただし、国外居

住者は対象から除きます。)

※2 令和6年分所得税額は令和6年中には確定しないため、令和5年分の所得情報などから推計した額となります。

ただし、前年(令和5年中)の合計所得金額が1,805万円を超える方につきましては、本給付金の対象とはなりません。

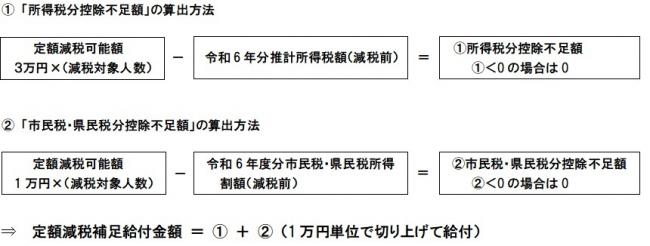

給付額の算定方法

(例) 納税義務者本人が配偶者と子ども2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)が7万3千円、令和6年度分市民税・県民税所得割額(減税前)が2万5千円である場合

・所得税分定額減税可能額:3万円 ×(本人+控除対象配偶者・扶養親族数 3人) = 12万円

・個人住民税分定額減税可能額:1万円 ×(本人+控除対象配偶者・扶養親族数 3人)= 4万円

(1)所得税分控除不足額

所得税分定額減税可能額:12万円-令和6年分推計所得税額(減税前):7万3千円 = 4万7千円

(2)市民税・県民税分控除不足額

市民税・県民税分定額減税可能額:4万円-令和6年度分市民税・県民税所得割額(減税前)2万

5千円 = 1万5千円

上記から算出される給付額

(1)所得税分控除不足額:4万7千円 +(2)市民税・県民税分控除不足額:1万5千円 = 6万2千円

➡ 支給額は7万円(1万円単位で切り上げ)となります。

申請及び給付方法【受付終了】

・対象となる方には、8月21日水曜日に確認書を発送しました。

・手続きを実施していただいてから概ね1か月を目途に指定口座へ振込みます。

【郵送による手続】

確認書の記載内容を確認いただき、添付書類とともに同封の返信用封筒にて返送してください。

【オンライン申請による手続】

確認書に同封してありますオンライン申請用の二次元コードを読み取り、手続きを実施してください。

【代理人がお手続きをする場合】

「定額減税補足給付金(調整給付)※支給確認書」裏面の「代理確認・受給を行う場合」へ記入してください。

また、次の「代理確認・受給を行う場合に必要な添付書類について 」をご確認のうえ、必要書類を添付してご提出ください。

【確認書の送付先の変更を希望する場合】

住所地とは別の場所への確認書の送付を希望する場合は送付先変更届 [PDFファイル/275KB]を提出してください。

送付先変更届を提出する際は下記の資料を併せて提出してください。

・本人確認書類(運転免許証、マイナンバーカード等)

・代理人の本人確認書類(代理人による申請の場合)

よくあるご質問

Q1 本給付金は課税の対象となりますか。

本給付金は物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令が公布・施行され、所得税等を課さないこととされています。

Q2 本給付金は、差押えの対象となりますか。

本給付金は物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令が公布・施行され、差押禁止等の対象となります。

Q3 令和6年分の源泉徴収票の内容と調整給付の額が異なる場合、どのような対応になりますか。

調整給付に係る令和6年分の所得税額は、令和5年分の所得情報などから推計した額となります。令和6年分所得税額が判明した時点で算出した調整給付額と比較し、不足が生じた場合には、令和7年中に追加の支給を行う予定です。

Q4 令和6年分の確定申告書の内容と調整給付の額が異なる場合、どのような対応になりますか。

調整給付に係る令和6年分の所得税額は、令和5年分の所得情報などから推計した額となります。令和6年分所得税額が確定した時点で算出した調整給付額と比較し、不足が生じた場合には、令和7年中に追加の支給を行う予定です。

Q5 令和6年中に子どもが生まれた場合、調整給付の対象となりますか。

市民税・県民税の定額減税及び調整給付は、令和6年中に生まれた子は、対象となりません(市民税・県民税の基準は、令和6年度分(令和5年中)の所得・扶養情報となります。)。

一方、所得税では、令和6年に給付する調整給付の対象とはなりませんが、令和6年分の所得税について、年末調整または確定申告書により定額減税を受けることができます。この場合、令和7年中に追加給付の対象となります。

Q6 住宅ローンやふるさと納税などの税額控除を受ける納税者について、調整給付はどのような影響を受けますか。

調整給付は住宅ローンやふるさと納税などの税額控除後の住民税所得割や所得税額に対して、控除しきれない分を給付します。

定額減税補足給付金及び住民税非課税世帯等価格高騰給付金フローチャート

自身(の世帯)がどの給付金の対象となるかにつきましては、以下のフローチャートを参考にしてください。

定額減税補足給付金及び住民税非課税世帯等価格高騰給付金フローチャート

特殊詐欺などに注意してください

尾張旭市が下記のことを行うことは絶対にありません。給付金の給付をよそおう不審な訪問・電話にご注意ください。

- ATM(現金自動預払機)の操作をお願いすること

- 給付金の受け取りにあたり、手数料の振込みを求めること

- クレジットカードや預金通帳をお預かりすること

- 暗証番号をお聞きすること

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)